Consórcio imobiliário: guia completo sobre essa modalidade

mercado

10/05/2021 • 11h56min

Encontre seu imóvel

São Paulo

Todos

Selecione

Selecione

Selecione

Selecione

Consórcio imobiliário: guia completo sobre essa modalidade

10/05/2021 • 11h56min

Como funcionam os sorteios? E os lances? Quais são os custos envolvidos e para quem o consórcio é indicado? Tire essas e outras dúvidas neste post!

O que você vai ver neste artigo:

Imagine que você e algumas pessoas têm um objetivo em comum, como comprar um imóvel. E vocês decidem formar um grupo, onde mensalmente cada pessoa deposita um determinado valor para formar um fundo.

Periodicamente, um ou mais participantes são contemplados por sorteio ou lance e utilizam parte desse capital para adquirir o bem ou serviço. Essa é a definição básica de consórcio, também chamado de autofinanciamento.

Além dos participantes, esse sistema envolve uma administradora, que é responsável pela formação e organização do grupo de consórcio, assim como a gestão do fundo e atribuição do crédito.

Para entender tudo que envolve o sistema de consórcio, preparamos este guia completo. Confira!

Você pode aderir a um grupo de consórcio que ainda não foi estabelecido ou um que está em andamento. Nesta segunda opção, existem duas maneiras de contratar: comprando uma cota vaga ou de um atual consorciado.

Cota vaga: é uma cota que ainda não foi vendida. Por isso, ela é adquirida diretamente com a administradora. Como o grupo está em andamento, o consorciado tem de arcar com as prestações já pagas pelos demais participantes.

O débito pode ser cobrado no momento da adesão ou diluído nas parcelas a vencer.

Transferência de cota: é a cessão do contrato a outra pessoa, mediante aprovação da administradora. A venda é feita diretamente pelo consorciado, que pode delegar a um vendedor ou à própria administradora.

É possível transferir o contrato de cota contemplada ou não contemplada. Nesse caso, o consorciado contemplado transfere seu contrato ao interessado, e este assume todos os direitos e as obrigações nele estabelecidos.

São reuniões dos participantes para tratar de assuntos de interesse comum. Há dois tipos de assembleias gerais: ordinária e extraordinária.

Durante a assembleia ordinária são feitas as contemplações, por sorteio e lance, e a prestação de contas pela administradora (valores arrecadados, rendimento de aplicações financeiras, número de consorciados já contemplados e a contemplar, dentre outras informações). A periodicidade é estabelecida no contrato, podendo ser mensal, trimestral ou semestral, presencialmente ou não.

O grupo de consórcio é efetivamente constituído na data da primeira assembleia ordinária, quando são realizados procedimentos de abertura: comprovação da viabilidade econômico-financeira, eleição dos representantes, entre outros pontos estabelecidos pelo Banco Central.

É um evento extraordinário realizado sempre que algum assunto de interesse do grupo precisa ser submetido à votação dos participantes, como prorrogação do prazo do grupo ou substituição do bem referenciado no contrato (por exemplo, veículos e máquinas cuja fabricação é descontinuada), dentre outros.

Você já deve ter ouvido alguém dizer que foi "sorteado" no consórcio ou que "deu um lance". Estas são as duas formas de contemplação da carta de crédito.

O sorteio acontece com periodicidade determinada em contrato e a administradora define como será a dinâmica, que pode ser pelos resultados da extração da loteria federal ou até mesmo com globos giratórios.

Mas existem outras maneiras para aumentar as chances de adquirir o bem ou o serviço, por meio de lances. Nesse caso, o participante pode antecipar algumas parcelas do consórcio. Existem dois tipos:

A administradora aceita qualquer valor ou percentual oferecido pelo consorciado. Vence o consorciado que fizer a maior oferta. Em caso de empate, é realizado um sorteio para determinar o contemplado.

É estipulado um valor ou percentual já determinado em contrato. Se mais de uma pessoa ofertar o lance fixo, o desempate é por sorteio.

O pagamento do lance pode ser feito com recursos do próprio participante ou descontado o valor da carta de crédito, que é conhecido como lance embutido.

A vantagem do lance embutido é que não se precisa ter o dinheiro em mãos, entretanto, o participante deve estar ciente que a carta de crédito diminuirá, pois uma parte do montante servirá para pagar o lance. Se não for contemplado, a carta continuará intacta e não é preciso pagar o lance.

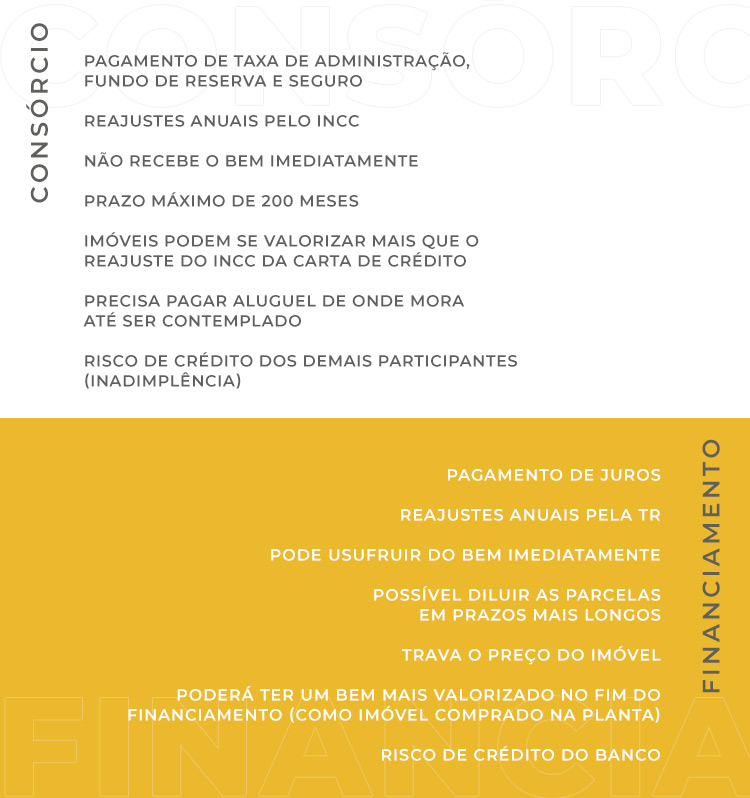

No consórcio, você paga as parcelas, mas não tem o bem ou serviço de imediato. Então, o consórcio é indicado para quem não tem pressa e pode esperar ser contemplado. Caso contrário, o financiamento é a opção mais indicada.

Para financiar um imóvel, é preciso pagar um valor de entrada à instituição financeira. Quem não tem esse dinheiro, pode considerar o consórcio uma boa solução.

Se você tem dinheiro para dar um lance competitivo, como 50% do valor do consórcio, por exemplo, tem grandes chances de obter a carta de crédito rapidamente. É algo para se analisar.

Diferentemente do financiamento imobiliário, no consórcio não há cobrança de juros sobre as parcelas. Em geral, o custo envolve uma taxa de administração mensal estipulada na assinatura do contrato e tem como base um percentual fixo - varia de 15 a 23% - do valor da carta de crédito, que será dividido em cada prestação do consórcio.

Além disso, é aplicado um reajuste anual pelo INCC (Índice Nacional de Custo da Construção), e pode haver outras cobranças estabelecidas em contrato, como adicional para um fundo de reserva - para cobertura de inadimplência e outras despesas do grupo, seguro e taxa de adesão.

A título de ilustração vamos considerar um crédito no valor de R$ 300.000,00 com prazo de quitação de 15 anos (180 meses).

No financiamento imobiliário, com uma taxa média de juros de 7% + TR (atualmente é zero), valor inicial de R$ 2.936,67, usando a Tabela SAC com parcelas decrescentes, temos o valor total pago de R$ 538.600,60.

Usando o mesmo parâmetro para o consórcio de imóveis, vamos considerar 17% de taxas, com parcelas que crescem anualmente devido aos reajustes, sendo o valor inicial de R$ 1.839,92 e o reajuste anual pelo INCC a 7%, chegamos ao valor total pago de R$ 560.824,45.

Enquanto as taxas de juros do financiamento continuam baixas, influenciadas principalmente pela queda da Selic, o INCC está apresentando alta. Então, como é um índice variável de reajuste das prestações, ele pode se tornar o grande vilão do consórcio.

Uma simulação que você faz hoje com o banco pode sofrer mudanças consideráveis no próximo mês. É importante observar também que a taxa de administração varia não só de instituição, mas também por prazos e valor do crédito.

Alta do preço dos imóveis: o principal risco é o preço dos imóveis subir muito e a correção da carta de crédito não ser suficiente para comprar a residência no padrão desejado. Já quem toma um empréstimo para comprar imediatamente um imóvel não fica sujeito às oscilações futuras de preço do mercado imobiliário.

Dinheiro não investido: o consorciado paga taxas, mas não terá remuneração pelo dinheiro que está poupando. O valor poderia estar rendendo em alguma aplicação. Por outro lado, se for sorteado, ele poderá alcançar o sonho da casa própria muito antes que alguém que poupa vários anos para comprar o bem à vista.

Compartilhe

Receba nossas notícias e informações exclusivas no seu e-mail

Continue Lendo

Imóveis à venda no Alto do Ipiranga em São Paulo

Conheça o Alto do Ipiranga em São Paulo e as vantagens de comprar apartamento na região

A Tegra está transformando o Mercado Imobiliário no Rio de Janeiro

Conheça mais sobre a atuação da Tegra no mercado imobiliário do Rio de Janeiro

Apartamentos à venda em Campinas: Sustentabilidade e modernidade

Saiba mais sobre a sustentabilidade e modernidade da Tegra e de seus empreendimentos

Olá, eu sou a Clara!

Como posso ajudar?

Outros assuntos

Fornecedor | Corretor | Atendimento ao Cliente

ou outros assuntos, acesse nossa página de contato.

Proteção de Dados Pessoais

A Tegra utiliza cookies e outras tecnologias semelhantes para melhorar sua experiência em nosso site, de acordo com nossa Política de Privacidade. Ao continuar navegando, você aceita estas condições.

Acesse nossa Política de Privacidade e saiba como tratamos dados pessoais.