Custo Efetivo Total: saiba o que significa no financiamento

mercado

29/04/2022 • 09h56min

Encontre seu imóvel

São Paulo

Todos

Selecione

Selecione

Selecione

Selecione

Custo Efetivo Total: saiba o que significa no financiamento

29/04/2022 • 09h56min

Entenda a importância do CET no valor do financiamento imobiliário. Acesse!

O que você vai ver neste artigo:

Ao procurar um financiamento para comprar o tão sonhado lar, muitas pessoas avaliam apenas a taxa de juros oferecida pela instituição financeira ou o valor da prestação mensal. Entretanto, o famoso “cabe no bolso” pode custar muito caro no final das contas.

Além dos juros, existem outros custos embutidos nas operações de crédito. E, para saber quais são, existe uma forma simplificada, o chamado Custo Efetivo Total - ou só CET.

Preparamos este guia para você entender a importância do Custo Efetivo Total e como esse pacote impacta no valor do financiamento. Confira!

O Custo Efetivo Total deve ser considerado o seu melhor amigo na comparação de financiamentos. Sabe por quê? O CET é o que realmente importa na hora de contratar um empréstimo, pois engloba todos os valores que uma instituição financeira cobrará, além da taxa de juros.

De acordo com o Banco Central, não existem limites para a quantidade de encargos englobados no CET, por isso esse pacote costuma variar de banco para banco. Agora, dá para entender por que é importante saber sobre o CET. Em muitos casos, são exatamente os “outros encargos” que encarecem o financiamento.

As instituições são obrigadas a informar o CET aos clientes em forma de “Taxa Percentual Anual”. Além disso, precisam fornecer uma planilha de cálculo do empréstimo.

Ao tomar um empréstimo, é como se você estivesse alugando aquele dinheiro por um período. O banco, por sua vez, cobra um valor por esse aluguel. Essa é a taxa de juros.

A taxa de juros é apenas uma parte do pacote do CET. Para calcular essa taxa, a instituição considera o valor total do empréstimo e a quantidade de parcelas. Os juros são aplicados em cima de cada uma das parcelas.

Veja neste exemplo:

- Vamos supor que você irá comparar o financiamento imobiliário em dois bancos. Temos as seguintes propostas:

Banco A: Taxa de juros de 5% ao ano.

Banco B: Taxa de juros de 6% ao ano.

Parece que a primeira opção é a mais vantajosa, não é? Só que ao analisar o Custo Efetivo Total, descobrimos que:

Banco A: CET de 11% ao ano.

Banco B: CET de 10% ao ano.

Conclusão: o banco A tem outras taxas, encargos e/ou despesas mais caros do que o banco B.

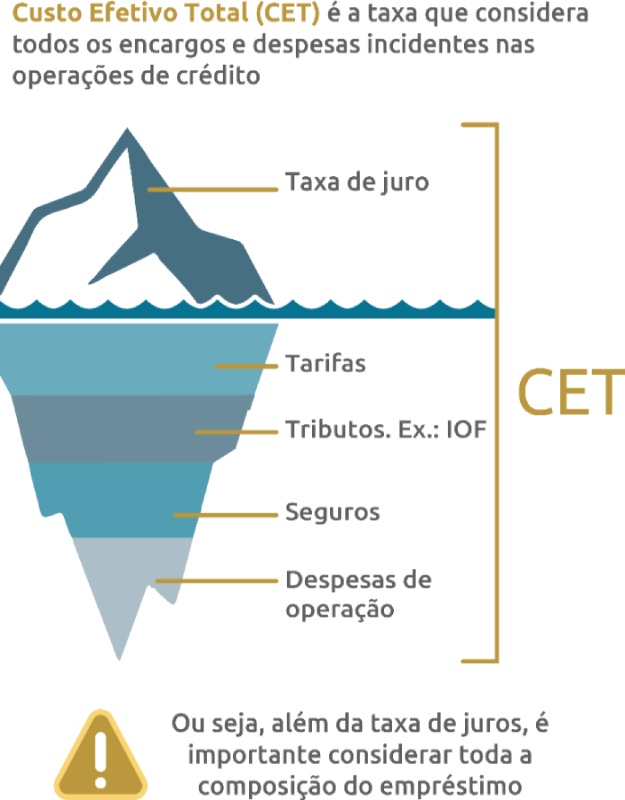

O Custo Efetivo Total incorpora todos os encargos e despesas incidentes nas operações de crédito, como a taxa de juros, as tarifas, os tributos, os seguros e outras despesas cobradas.

Fonte: Banco Central

O que os bancos podem considerar como tarifas na contratação de financiamento imobiliário:

Taxa de análise de crédito, Tarifa ou taxa de abertura de cadastro, Taxa de administração para cobranças e boletos, Avaliação do imóvel (em caso de financiamento imobiliário) e Análise jurídica e documental.

O Imposto sobre Operações Financeiras (IOF) é um imposto obrigatório cobrado pelo Governo Federal sobre empréstimos, financiamentos, operações de câmbio e títulos imobiliários.

Os tipos de seguros podem variar bastante dependendo da operação de crédito. No caso do financiamento imobiliário, é obrigatória a inclusão de dois seguros: o Seguro de Morte e Invalidez Permanente (MIP) e o Seguro de Danos Físicos do Imóvel (DFI).

É comum que as instituições financeiras incluam esses seguros no CET, pois possuem convênios com diversas companhias seguradoras, mas você pode realizar a contratação com a seguradora que quiser, independentemente das indicações do banco.

Antes de contratar, pesquise bastante. Os custos podem variar muito de um banco para outro e o CET junta isso tudo para ficar mais fácil de se comparar. O Procon disponibiliza uma calculadora para demostrar o CET de uma operação de crédito.

O que fazer na hora de solicitar um financiamento:

- Solicite o cálculo do CET detalhado em reais antes de finalizar a contratação;

- Solicite o contrato com todas as informações do crédito realizado;

- Denuncie ao Procon a ausência da informação ou suspeita de descumprimento da lei, de acordo com a Resolução CMN 3.909, de 2010.

Compartilhe

Receba nossas notícias e informações exclusivas no seu e-mail

Continue Lendo

Imóveis à venda no Alto do Ipiranga em São Paulo

Conheça o Alto do Ipiranga em São Paulo e as vantagens de comprar apartamento na região

A Tegra está transformando o Mercado Imobiliário no Rio de Janeiro

Conheça mais sobre a atuação da Tegra no mercado imobiliário do Rio de Janeiro

Apartamentos à venda em Campinas: Sustentabilidade e modernidade

Saiba mais sobre a sustentabilidade e modernidade da Tegra e de seus empreendimentos

Olá, eu sou a Clara!

Como posso ajudar?

Outros assuntos

Fornecedor | Corretor | Atendimento ao Cliente

ou outros assuntos, acesse nossa página de contato.

Proteção de Dados Pessoais

A Tegra utiliza cookies e outras tecnologias semelhantes para melhorar sua experiência em nosso site, de acordo com nossa Política de Privacidade. Ao continuar navegando, você aceita estas condições.

Acesse nossa Política de Privacidade e saiba como tratamos dados pessoais.