Tudo sobre taxa nominal e efetiva

O que você vai ver neste artigo:

Antes de falarmos sobre os juros nominais e efetivos, é importante resgatarmos alguns importantes conceitos da matemática financeira. Afinal, encontrar o melhor modelo de financiamento é uma etapa muito importante e precisa de um certo aprofundamento. Vamos lá?

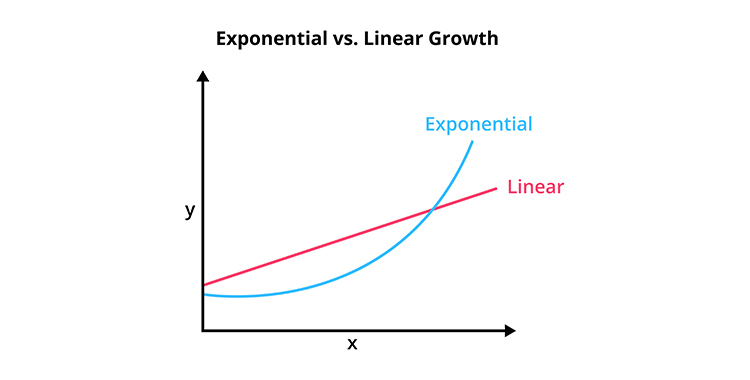

O sistema de aplicação de juros simples leva em consideração apenas o valor inicial investido, sem considerar o acúmulo de dinheiro dos outros meses, resultando em um gráfico de escala reta e linear.

Já no sistema de aplicação de juros compostos - como nos cálculos que veremos a seguir - a taxa é aplicada no valor acumulado, no montante crescente mês a mês, ano após ano. Como uma bola de neve que vai aumentando à medida que rola montanha abaixo.

No gráfico, é possível notar a diferença entre um crescimento linear constante - juros simples - do crescimento exponencial - juros compostos.

Afinal, o que é uma taxa de juros nominal?

Aplicada em contratos de empréstimos, investimentos e financiamentos, a taxa de juros nominal é o percentual de rentabilidade dos juros pagos numa dívida, em determinado período.

Ao assinar contratos é importante verificar possíveis interpretações nas entrelinhas. Um contrato de financiamento não é diferente: é preciso estar atento uma vez que os juros nominais não representam a rentabilidade ou a cobrança total de um investimento.

Para este caso, nossa dica de ouro é sempre considerar a inflação no momento do cálculo da taxa nominal. Olhar apenas a taxa de juros nominal, sem levar em consideração a inflação é uma cilada, pois essa modalidade tem período de um ano e se apresenta como uma remuneração monetária suscetível à inflação.

A inflação é o aumento de preços praticados no mercado financeiro. Costumamos perceber a inflação nas compras do supermercado, quando, por exemplo, os R$ 5,00 que compram um pacote de feijão neste ano, podem não comprar o mesmo pacote de feijão no ano que vem, pois a inflação tende a aumentar os preços e diminuir o valor de compra do dinheiro.

Assim, possuir uma taxa nominal de 6%, com inflação a 8%, significa a perda de valor em 2% do dinheiro.

Lembre-se: a taxa nominal diz respeito ao percentual que aparenta ser, e não o que de fato é.

O que é uma taxa de juros efetiva?

Já o conceito e o cálculo da taxa de juros efetiva são diferentes dos utilizados na taxa de juros nominal.

Uma vez que a taxa nominal equivale a uma taxa de 6% ao ano com capitalização mensal, por exemplo, a taxa de juros efetiva equivale a uma taxa de 6% ao mês com capitalização mensal. Percebe a diferença?

A taxa de juros efetiva tem o período de sua formação e incorporação inter-relacionados, o que a torna conhecida como a taxa verdadeira, efetiva, corrigida pela inflação por cada período aplicado.

Qual é a diferença entre a taxa nominal e a taxa real?

Se por um lado a taxa nominal é o percentual dos juros pagos numa dívida, a taxa de juros real é aquela que demonstra, realmente, o aumento do capital de quem emprestou o dinheiro.

É a taxa real que demonstra qual o verdadeiro ganho do investidor - fornecedor, pois reflete o ganho obtido acima da inflação, sendo calculada a partir da taxa efetiva, considerando os efeitos inflacionários no período.

Como calcular a taxa de juros nominal e efetiva?

Tendo em vista que a taxa nominal é a utilizada por instituições financeiras para estabelecer uma visão geral do valor final do contrato, é preciso considerar que a capitalização do empréstimo pode ser mensal, bimestral, trimestral, semestral ou anual.

Logo, para calcular a taxa de juros nominal precisamos considerar que ela é a forma como a instituição financeira irá lhe indicar o valor final do seu empréstimo ou de um investimento.

Calculando a taxa nominal

Vamos supor que, ao contratar um financiamento no valor de R $10.000,00, você recebeu a proposta de quitação em 12 meses com capitalização mensal para que, ao término das parcelas, terá pago um total de R $14.000,00.

Para encontrar os juros nominal aplicado, vamos calcular a diferença do montante final a ser pago pelo valor contratado: 14.000 – 10.000 = 4.000

Em seguida, dividimos a diferença encontrada pelo valor contratado:

Juro / valor contratado

4.000 / 10.000 = 0,4.

Multiplicamos por 100:

Então, o juro nominal aplicado é de 40% ao ano.

Cálculo da taxa efetiva

Para calcular a taxa efetiva vamos usar o exemplo do mesmo valor, só que agora aplicado em um investimento: R$10.000, com taxa nominal de 40%. A aplicação será válida por 12 meses com capitalização semestral.

Assim:

Investimento R$10.000

Taxa Nominal: 40%

Tempo da aplicação: 12 meses

Capitalização: semestral

Para encontrar o resultado, vamos dividir a taxa nominal pelo número de capitalizações dentro dos 12 meses

40% / 2 = 20%

Resultando na taxa efetiva do investimento de 20% ao semestre.

O que é Custo Efetivo Total (CET)

Tão importante quanto entender os funcionamentos das taxas nominal, real e efetiva, é o compreendimento do Custo Efetivo Total.

Com o objetivo de estabelecer uma comunicação clara e transparente entre a pessoa física e a empresa contratada, o CET é a taxa correspondente às despesas e encargos das operações de crédito e de arrendamento mercantil financeiro que inclui os tributos de uma operação, como o IOF.

Atenção: o Custo Efetivo Total deve ser informado antes da contratação de operações.